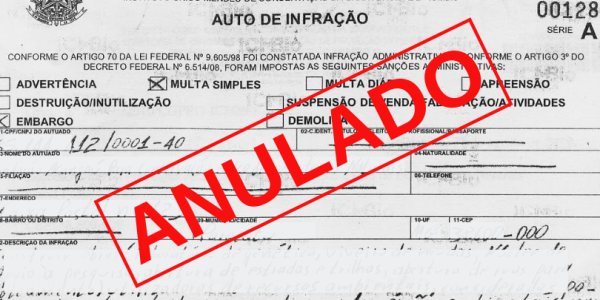

O CARF entendeu que o pagamento realizado por contribuinte após perder ação judicial é equivalente a denuncia espontânea e portanto não incide multa de mora.

Embasados no artigo 138 do CTN, que trata da Denuncia Espontânea, a empresa alegou que as penalidades são afastadas caso um contribuinte recolha o tributo antes de qualquer procedimento administrativo ou medida fiscalizatória relacionada à infração.

Processo Relacionado: 11080.720824/2016-49.